PYMES

Volatilidad del dólar en Chile: ¿Cómo afecta las finanzas de tu PYME?

Descubre cómo enfrentar la volatilidad del dólar con tu PYME

Sabemos que un nuevo proyecto reforma tributaria 2022 causa mucha controversia. Además, si a esto le agregamos los ingredientes estrellas; crisis económica e inflación, el escenario no se ve muy espectador.

Lejos de catalogar como bueno o malo este proyecto de reforma tributaria, primero entendamos, ¿Cuáles son las justificaciones para una nueva reforma tributaria?

Un país básicamente tiene dos formas de obtener ingresos, el primero es mediante deuda externa, en la que se acude a organismos internacionales para obtenerlos. La segunda, que nos hace tiritar el bolsillo, es mediante la recaudación de impuestos.

Chile ya recurrió a la deuda externa durante la pandemia para paliar la crisis económica dada por la situación sanitaria. Entonces, una de las principales razones de este proyecto de reforma tributaria es para contar con los fondos con los que implementar cambios sociales. Los que se exige mayor justicia distributiva, modernización de los sistemas de recaudación y un buen uso y transparencia de los recursos.

Otro punto importante, es que a nivel OCDE, nuestro país se encuentra 8 puntos del PIB, en promedio, por debajo de la brecha de carga total obligatoria. Además, sin tener aumentos significativos en su recaudación desde 1990.

El nuevo proyecto de reforma tributaria viene cargado de nuevos beneficios y obligaciones, tanto para las PYMES como para las personas. Importante destacar, recién entrará en una fase de discusión en el congreso, por lo que los puntos expuestos no serán necesariamente Ley.

Comencemos por las medidas que favorecen a las PYMES:

1) Se mantiene el régimen especial pymes, es decir, se mantiene el 100% de la integración entre los impuestos de la empresa (1ra categoría) y los impuestos finales pagados por los dueños de la empresa (Impuestos global complementario).

En palabras simples, el impuesto de primera categoría pagado por la empresa puede ser utilizado en un 100% para cubrir el impuesto global complementario.

Un ejemplo concreto, Patricia una dueña de empresa que debe pagar $2,5 millones de pesos en impuesto global complementario, si su empresa ya pagó $2 millones de pesos en impuesto de primera categoría, el 100% de este monto podría ser utilizado para enfrentar los 2,5 millones, por lo que el desembolso en abril sería de $ 500 mil pesos.

2) Además se creará un régimen especial para nuevas empresas formalizadas. Los nuevos emprendimientos podrán optar a un crédito especial de IVA por el primer año de sus operaciones. Este crédito especial será equivalente al 100% del impuesto determinado por los primeros tres meses, de un 50% por los segundos tres meses y de un 25% por los siguientes seis meses, totalizando 12 meses de beneficio tributario.

Es importante esta transitoriedad ya que se hace cargo de educar a los emprendedores en el pago de impuestos, punto clave para la formalización de los negocios que durante mucho tiempo han estado en la informalidad, perdiéndose todos los beneficios del estado para las pymes.

3) Se ofrecerán incentivos tributarios para el pago de facturas en 30 días, medida que viene en auxilio a una de las grandes quejas de los emprendedores que deben esperar grandes periodos de tiempo para el pago de sus facturas.

4) Se facilitará la transición al régimen general, dando apoyo en este proceso para tener una buena planificación financiera, contable y tributaria, la que es necesaria debido a que significa un cambio en la manera de pagar impuestos e incluso un aumento en el pago de impuestos.

5) Respecto a las deudas tributarias, las Pymes accederán a una tasa de interés rebajada de 1% (normal es de 1,5%) y adicionalmente cuando realicen convenios de pago por hasta 12 meses las cuotas de dicho convenio no serán sujeto de intereses.

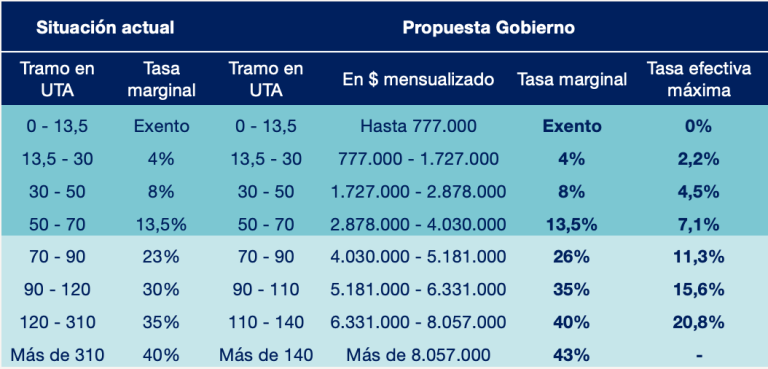

Si hay algo claro, anunciado por el ministro Mario Marcel es que el 97% de las personas mantendrá su tasa de impuestos en el global complementario, habiendo aumento de este solo para renta imponibles superiores a los 4 millones de pesos mensuales, para las que se ajustaran los tramos en los cuales habrá un aumento de la tasa máxima de impuestos de un 40 a un 43%.

Para efectos prácticos, en los primeros 4 tramos descritos en la siguiente tabla todo seguirá igual. Es decir, en el caso de los emprendedores en la cual la totalidad de sus rentas anuales no superen los 45 millones, entonces seguirán tributando de la misma manera.

Donde sí habrá cambios es para quienes su emprendimiento les aporte ganancias superiores a los 4 millones de pesos mensuales, o los que sumando el resto de sus ingresos (otro trabajo dependiente, boletas de honorarios, arriendos inmobiliarios, etc) a los de su emprendimiento, entonces entrarían al siguiente tramo de la tabla del impuesto global complementario.

El impuesto único de segunda categoría, según el SII “es un tributo progresivo que se paga mensualmente por todas aquellas personas que perciben rentas del desarrollo de una actividad laboral ejercida en forma dependiente y cuyo monto excede mensualmente las 13,5 UTM”

Esta tabla fue la mostrada por el ministro Marcel, señala los tramos que serán afectados con el nuevo proyecto de reforma tributaria 2022. Los primeros 4 tramos no serían modificados.

Fuente: Presentación Reforma Tributaria Ministerio de Hacienda.

No todos los emprendedores tienen sueldo empresarial, por lo que más bien tributan con retiros o dividendos anuales. Por lo que su carga tributaria será calculada anualmente en la Operación Renta, quedando afectos al impuesto global complementario.

El cálculo debe realizarse sobre su monto anual de ingresos, los que están descritos en la siguiente tabla, en la que los cambios a la tasa se verán visibles a partir del 5to tramo.

Aquí tienes el ejemplo de la tabla del año tributario 2022

| Renta Imponible Anual | Factor | Cantidad a Rebajar | |

|---|---|---|---|

| Desde | Hasta | ||

| $ 0,00 | $ 8.266.698,00 | Exento | $ 0.00 |

| $ 8.266.698,01 | $ 18.370.440,00 | 0,04 | $ 330.667,92 |

| $ 18.370.440,01 | $ 30.617.400,00 | 0,08 | $ 1.065.485,52 |

| $ 30.617.400,01 | $ 42.864.360,00 | 0,135 | $ 2.749.442,52 |

| $ 42.864.360,01 | $ 55.111.320,00 | 0,23 | $ 6.821.556,72 |

| $ 55.111.320,01 | $ 73.481.760,00 | 0,304 | $ 10.899.794,40 |

| $ 73.481.760,01 | $ 189.827.880,00 | 0,35 | $ 14.279.955,36 |

| $189.827.880,01 | y más | 0,40 | $ 23.771.349,36 |

Fuente: Servicio de Impuestos Internos (sii.cl)

A diferencia de las reformas que se han dado desde el año 2014, en la que las grandes modificaciones impactaron a las empresas, este nuevo proyecto de reforma tributaria 2022 impacta directamente en la manera de calcular los impuestos de los contribuyentes personas naturales.

Nos quedamos con varias interrogantes, abro debate:

Te dejamos invitado a seguir atento a nuestras publicaciones porque este tema seguirá dando de qué hablar…

Descubre cómo enfrentar la volatilidad del dólar con tu PYME

Descubre cómo afecta a tu PYME el nuevo salario mínimo.